2.2 均衡

当市场中的投资者都是理性的,这个市场会表现出什么特性?在这种市场中,预期回报与风险之间是怎样的关系呢。

Capital Asset Pricing Model

资本资产定价模型 CAPM 是一个著名的关于这一场景构建的理论模型。此模型作了如下假设:

- Mean variance optimization

- non-satiation

- risk averse investors

- availability of risk free assets

- zero taxes and transaction costs

- availability of assets in small fractions

- unrestricted riskless lending and borrowing

- no impact costs in transactions

此模型认为:所有投资者拥有对等的知识、追求夏普比率最大化、对资产收益与风险的看法一致。因此,他们会决策出同一个资产组合。记它为市场组合 Market Portfolio,简记为 M。

市场组合包含了全球市场上所有的可投资风险资产。资产在组合中的占比等于均衡状态下它在市场中的市值占比。

- 假设:投资者发现资产 A 的风险收益比(夏普比率)不如组合中的其他资产

- 行为:理性的投资者会减持资产 A

- 后果:市场上出现了资产 A 的供过于求甚至零需求

此时,由于没有人愿意买入,资产 A 的价格下降,这会直接导致它的预期回报率上升。最终,该资产的夏普比率足够高,于是新的需求重新产生,价格停止下跌。

最终,资产 A 的价格会固定在一个“它必须被包含在市场组合中”的水平上。

当市场中的所有资产的价格都被固定时,市场处于均衡状态。

市场投资组合本质上是一个不可观察的投资组合,因为它只存在于均衡状态下。在现实分析中,作为代理,常用广泛使用市场指数,例如标普 500 指数,以作替代。

回到对投资组合风险的定义:

这里我们可以认为 N 是极大的,第一项几乎可以忽略。

市场组合以完全的多样性消除了非系统性风险。它承担的唯一风险是整个经济体波动的系统性风险。

于是我们可以定义在 CAPM 视角下,一个几乎消除了非系统性风险的资产,它的预期回报与风险的关系:

预期回报 = 无风险利率 + β × 预期市场风险溢价

- β:资产的系统性风险,它相对于市场波动的敏感性

- β=1:风险与市场同步,即市场组合本身

- β>1:风险高于市场(进攻型)

- β<1:风险低于市场(防御型)

- β<0:看空市场

- :市场风险溢价,投资者因承担风险要求的额外补偿

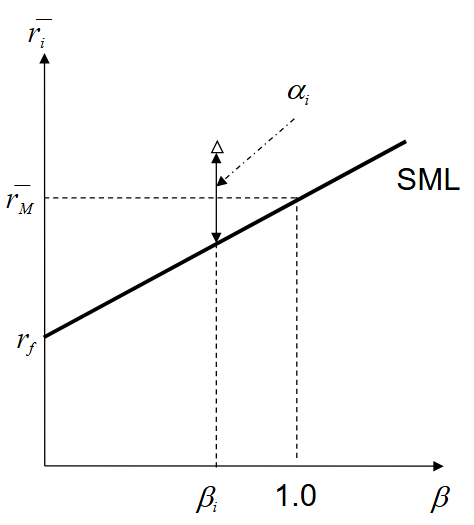

与 CAL 类似,这也是一条关于 与 的直线,它被称为证券市场线(Security Market Line)。

市场组合位于

CAPM 与 SML 的作用

对 SML 线的分析能得到,在均衡市场中,任何单一资产或组合的公平价格应该是多少。

给定资产的 beta 值,通过它落在 SML 线上的位置可以找到这一资产在均衡时的预期收益。

如果它的实际收益高于均衡预期收益,也即在 SML 线之上,则该资产是优质的,它在市场上被错误定价,因此存在产生额外回报的空间。

这种额外回报被称为 alpha:

证券分析师的工作是寻找含有过多 alpha 的股票。

CAPM 的本质是“只为系统性风险支付溢价”,它将风险拆解为两方面:

- 非系统性风险:可能出现但不可预料的突发事件引起的风险,但可通过分散持股以尽可能抵消

- 系统性风险:整体市场波动的风险,例如战争、加息、经济衰退,无法抵消

CAPM 认为,既然非系统性风险可以简单通过分散投资抵消,那么市场就不会为这部分风险支付溢价。一个优质投资组合产生的绝大部分收益,应该来自于投资者对大盘的预测能力。

来自 Gemini 的总结:只有当你愿意在市场暴跌时一起亏钱,你才配在市场上涨时分一杯羹。